在弘景光电此次发布招股材料中,通过研究发现存在较大问题承带解释。作为公司最大客户,公司对客户影石创新营业占比高达45%,而在公司与影石创新两者购销数据上却存在较大差异。其次,公司在产能数据披露方面也存在较大疑问,并且对关联方销售价格大幅低于同类产品销售单价,这些都是值得思考的问题。

与大客户信披数据打架相差甚大

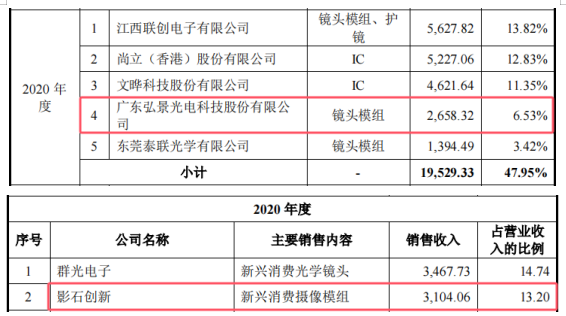

报告期内,2022年影石创新成为公司第一大客户,对其销售金额分别为14377.15万元、35431.46万元、21132.89万元,占同期营业收入的比例分别为32.20%、45.84%、46.94%。由此可见,公司对客户影石创新存在一定的依赖性。

值得关注的是,在财务数据披露方面,公司与客户之间却存在较大差异,令对其营收真实性备受质疑。

公开资料显示,影石创新为科创板申报企业,自2022年01月28日提高注册稿后,其IPO历程就此陷入僵局,至今未出注册结果。在其披露招股书材料中,2022年对公司采购

镜头模组金额为2658.32万元,占当期采购总额比为6.53%。而在公司披露申报稿招股书中显示,当期对影石创新销售新兴消费摄像模组金额为3104.06万元,两个之间相差金额高达445.74万元。

除2020年之外,影石创新还披露2018年、2019年对供应商弘景光电的采购情况。

根据影石创新提交注册搞申请书显示,2018年、2019年对公司采购镜头模组金额分别为825.18万元、1024.90万元,分别占同期采购总额比为6.49%、3.32%。公司在申请创业板上市之前曾在新三板挂牌交易,披露年报销售金额与客户影石创新也存在较大差异。

根据公司披露2018年、2019年报披露,深圳岚锋创视网络科技有限公司(影石创新前身)均位列前五大客户,弘景光电对其销售金额分别为2604.36万元、1164.17万元。由此可见,公司与大客户影石创新之间采销金额分别相差1779.18万元、139.27万元。

产能数据披露存疑对关联方售价较低引关注

在信披方面,公司还存在产能数据与公开披露数据不符情况,不知谁真谁假?

根据公司招股书披露,此次募资建设的光学镜头及模组产能扩建项目,该项目下有两个子项目,将由弘景光电和其子公司弘景光电(仙桃)科技有限公司分别实施。

在两个实施项目中,其中中山扩建项目年产镜头及模组2800万件扩产项目,由弘景光电对中山现有租赁厂房进行改造,并购置自动化生产线,组建专业的生产及运营团队,预计新增光学镜头及摄像模组年产能2796万颗。仙桃扩建项目为年产消费镜头及玻璃非球面1,920万件生产项目,由弘景仙桃对现有厂房进行扩产,并购置自动化生产设备,以优化产品结构及品质。

值得关注的是,在其中中山扩建项目的环评批复文件中显示,该项目建成后合计年产光学镜头6800万件以及光学模组3800万件,也就是说扣除该项目投产的产能可以得到现有产能为光学镜头及模组7800万件。但是,根据招股书2022年末各类光学镜头及摄像模组的合计产能还不足2000万颗。

在不同材料中披露产能数据出现较大差异,令人质疑其信息披露的真实性。除此之外,公司在对客户入股之后销售价格较低也让人质疑是否存在利用输送。

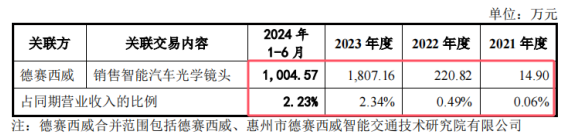

根据公司招股书披露,2022 年 8 月公司第三次增资暨第一次股权转让中,德赛西威认缴新增股本 150.00 万元,占本次增发后总股本的 3.2566%;勤合创投认缴新增股本 100.00 万元,占本次增发后总股本的 2.1711%。与此同时,德赛西威、勤合创投还以18.37 元/股从赵治平、周东、易习军手中分别受让45.00 万股、62.00 万股和 93.00 万股,合计 200.00 万股。

德赛西威主要提供智能座舱、智能驾驶及网联服务,为公司下游应用行业。勤合创投则主要从事创业投资,其主要投资人上海摩勤智能技术有限公司的母公司华勤技术为公司客户。在成为公司股东之后,2023年德赛西威、勤合创投对公司采购出现大幅增长,其中德赛西威对公司采购金额为1807.16万元,较2022年增长718.39%。华勤技术在2023年月一举进入公司前五大客户,对其销售金额为5143.02万元。

客户成为公司并大举向公司采购可以增肥公司业绩,但是对其销售单价出现大幅降低可能涉嫌利益输送问题。

根据资料显示,公司销售给德赛西威的智能汽车光学镜头2022年单价由入股前57.76元下降至入股后的38.94元,销售给华勤技术的智能汽车摄像模组由2022年入股前单价66.37元下降至入股后的51.51元。由此可见,公司销售给两个新入股股东的单价都出现不同程度的下跌。