2020年暴发的新冠疫情,令诸多行业企业均受到严重冲击,业绩大幅下滑成为常态,甚至因此破产倒闭的企业也为数不少。然而,也有一些行业内企业则因祸得福,反而得以快速成长,例如在线教育、医疗器械、生物制药等行业皆有一些公司脱颖而出,业绩表现不错。

如今,就有一家生物试剂、体外诊断业务领域企业,趁着2020年度业绩表现不错,申请登陆科创板,这家公司便是南京诺唯赞生物科技股份有限公司(以下简称“诺唯赞”)。该公司主要产品为新冠检测试剂盒以及生物试剂,然而,深入分析其招股书后,《红周刊》记者发现,站在疫情的“风口”上迅速成长起来的诺唯赞,产品发展基础并不牢靠,背后还存在诸多风险。

“偶然性”爆发的业绩恐难持续

数据显示,2020年上半年诺唯赞实现营业务收入7.93亿元,实现净利润4.53亿元,仅半年时间就分别较2019年全年增长了195.65%、1656.09%。要知道的是,在疫情暴发之前的2017年和2018年,其营收均不足两亿,两年的合计归母净利润也仅有数百万元。2019年其营收虽然实现57.13%的高速增长,但规模也仅为2.68亿元,归母净利润为2579.48万元。2020年疫情暴发后,其推出了多种针对新冠疫情的产品及服务,使得业绩得以暴发增长。

然而,诺唯赞目前的业绩虽然十分亮眼,但其业绩突增是否具有偶发性?如此增长趋势是否可持续?则成了令人担忧的主要问题所在。

对此,诺唯赞也在问询回复中表示,其2020年上半年业绩增长具有偶发性,新冠疫情的持续时间存在不确定性,随着疫情逐步得到控制以及行业内其他企业陆续推出类似产品或疫苗等其他相关产品,其生产的新冠检测试剂盒以及相关生物试剂的销量将会有所下降、利润空间将会有所减小。

事实上,2020年7-12月,其实现主营业务收入预计为7-8亿,季度平均主营业务收入较2020年第二季度的5.85亿元已有所下降。

尽管如此,乘着业绩增长的“东风”,诺唯赞的估值已经实现了暴涨。据招股书显示,2018年6月、12月,其两次股权转让的单价分别仅为29.11元/注册资本、26.38元/注册资本,而到了2020年4 月,最近一次股权转让时,单价已经飙升至344.63元/注册资本,其身价已然翻了十几倍,彼时其估值高达55亿元。

令人担忧的是,既然诺唯赞业绩暴增具有偶发性,况且随着疫情得到控制其业绩已然出现下滑的迹象,那么待疫情结束后,其营收如何保持增长就成了不得不考虑的问题。此外,其暴涨的估值是否考虑了疫情因素呢?如果没有考虑是否有高估之嫌呢?

核心产品改变,实力似有不足

事实上,因疫情暴发而因祸得福的诺唯赞,虽然2020年收入和估值得以暴增,但其核心实力似乎有所不足。

据招股书显示,诺唯赞主营业务按产品分类包括生物试剂、POCT诊断试剂、POCT诊断仪器三大类,而与新冠检测相关的为前两类产品。

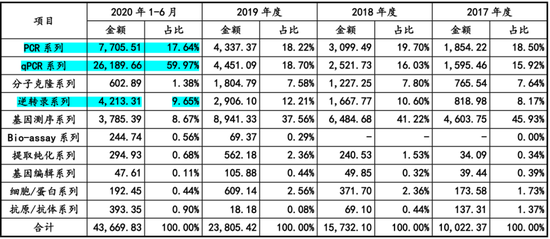

具体来看,生物试剂中作为新冠检测试剂原料的为PCR系列、qPCR系列和逆转录系列,这三类产品在此前年份创造的收入占比并不高,其收入主要依靠的是基因测序系列,收入占比在四成左右,而qPCR系列收入占比不足两成(详见:表1)。2020年疫情暴发后,PCR系列、qPCR系列和逆转录系列的销售收入才得以大幅增长,尤其qPCR系列的收入由2019年的4451.09万元,猛增至2020年上半年的2.62亿元,一跃成为占营收最高的产品,比重为59.97%。由此不难看出,因疫情突发使得其核心产品发生了改变。

表1:生物试剂的销售收入按产品系列划分情况(单位:万元)

对于POCT诊断试剂,据问询回复显示,2017至2019年,诺唯赞销售的POCT诊断试剂近乎全部为量子点免疫荧光试剂,销售比重接近百分百。而2020上半年,疫情暴发后,其新冠检测试剂盒应运而生,并获批上市,其新增了胶体金免疫层析试剂和荧光PCR核酸检测试剂业务,其中,胶体金免疫层析试剂实现的收入一下子达到3.18亿元,成为诺唯赞营收迅速增长的关键动力。但问题在于,诺唯赞以前并无相关产品,因此其产品的品质及稳定性是否可靠也令人担忧。

值得注意的是,该公司POCT诊断试剂适用诊断领域按疾病领域可分为心脑血管、炎症感染、优生优育、胃功能、自体免疫、肾功能、慢病管理、呼吸道8类,而新冠疫情检测对应的疾病领域为呼吸道类,但诺唯赞此前在呼吸道领域的收入一直为零。这或表明其此前在该领域或许都未有所涉猎,所谓厚积才能薄发,其在该领域的产品推出时间并不长,产品竞争力到底如何是需要打个问号的。

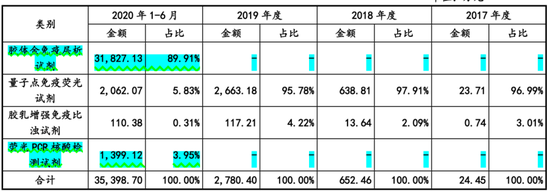

此外,在POCT诊断试剂中,诺唯赞所研发对应的新冠检测成品试剂盒也并非新冠检测的主流产品。目前,新冠检测试剂盒的主流技术包括核酸检测、抗体检测及抗原检测,而核酸检测中的荧光 PCR 法是目前新冠肺炎的主要检测手段,在国内外广泛使用。诺唯赞现有新冠检测试剂盒产品包括新冠抗体检测试剂盒(胶体金法)、新冠抗原检测试剂盒(胶体金法)以及新冠核酸检测试剂盒(荧光PCR法),但对于使用最广泛的荧光PCR核酸检测试剂其收入甚微,2020年上半年销售收入仅为1399.12万元,占POCT诊断试剂收入的比重仅为3.95%(详见表2)。

表2:POCT 诊断试剂的销售收入按产品类别划分情况(单位:万元)

事实上,新冠抗体检测试剂盒(胶体金法)是诺唯赞最主要的新冠检测成品试剂盒产品,从其国内新冠检测试剂盒的获批情况来看,其核酸、抗体、抗原检测试剂的获批数量分别为26个、27个、3个。然而,抗体检测-胶体金法只是新冠肺炎的辅助检测手段,通常与核酸检测联合使用,该产品的使用场景具有局限性,因此市场销售空间相对有限。

而对于诺唯赞研发、生产的新冠抗原检测试剂盒(胶体金法),因资质原因,该产品的销售市场受限。据问询回复意见显示,目前该产品尚未取得中国医疗器械注册证书,故未能在国内进行销售,该产品于2020年10月21日获得欧盟 CE认证,并在中国医药(13.840, -0.04, -0.29%)保健品进出口商会网站进行了公示,才实现了出口销售。

从客户端来看,诺唯赞其实此前的客户很大一部分为科研院校等,据招股书显示,2017年至2019年,中国科学院、浙江大学、北京大学、南京农业大学为其前五大客户的常驻阵容,这意味着其此前的产品多用于科研方面,而市场化属性较低。此问题也引起监管机构的关注,要求其说明剔除新冠疫情影响,其产品是否具备工业化能力。

据问询回复意见显示,2017年至2019年,诺唯赞来自科研及医疗机构的主营业务收入分别为4360.55万元、7265.69万元、1.09亿元(详见:表3),同期,其来自工业客户的主营业务收入(剔除新冠相关产品)分别为5690.65万元、9206.76万元、1.59亿元,占主营业务收入(剔除新冠相关产品)的比例分别为56.62%、55.89%、59.38%。可见,此前其工业领域的销售收入仅在五成左右,其产品市场化程度显然并不高。

表3:自科研院校与工业客户的销售收入情况(单位:万元)

市场竞争激烈,突围不易

诺唯赞因新冠疫情的暴发而兴起,随着疫情的逐步控制,其增速明显在减缓,这难免令人对其未来的发展有所担忧,那么诺唯赞在当前市场中又处于什么样的地位呢?其未来的市场竞争力到底如何呢?

事实上,从目前的市场竞争格局来看,诺唯赞发展前景不容乐观,因为其竞争对手中不但有外国老牌公司,也有诸多国内新势力。

国外生物试剂行业起步较早,行业已基本发展成熟,并诞生了一批成立时间较长、具有世界影响力的跨国企业, 如1956年成立的美国赛默飞,1984年成立的德国凯杰,1979年成立的日本宝生物等老牌公司等,上述企业均已积累了数十年的行业经验,处于行业领先地位,而诺唯赞成立于2012年,成立时间较短,相较来看经验恐有不足。

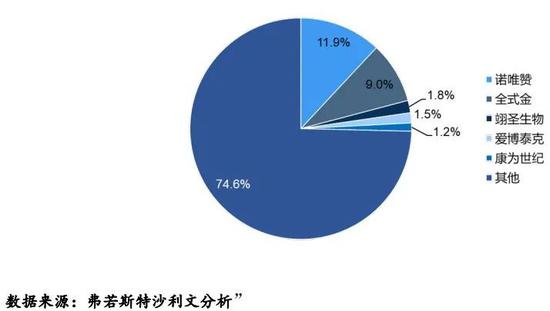

上述老牌大型企业凭借自身的品牌影响力及产品优势,目前占据了我国生物科研试剂的绝大部分市场份额。根据弗若斯特沙利文分析的统计数据,2019年,在我国分子类生物试剂中,赛默飞、凯杰、宝生物(Takara)、BioRad四个国外企业的市场占有率分别为21.6%、12.1%、5.1%、4.3%(如:图1),合计占据超过40%的市场份额,而诺唯赞的占比仅为2.9%,与这些老牌外资企业相较,明显缺乏优势。

图1:中国生物试剂(分子类)市场竞争格局(2019)

对于国内行业企业中,虽然诺唯赞的国内新冠疫情相关产品的占比最高,但其在我国的市场份额也仅为2.9%。此外,国产品牌还包含全式金、翊圣生物、爱博泰克、康为世纪等公司,单看国产品牌的市场占有率,根据弗若斯特沙利文分析的统计,前述公司的市场占有率分别为9.0%、1.8%、1.5%、1.2%(如:图2),市场占有率普遍较低。这意味着目前国内分子类生物试剂厂商市场格局还较为分散,在当前全球疫情仍在持续的情况下,对于行业内企业也正是发展的良好时机。在群雄逐鹿之中,国内、国外的同行业内企业皆在发力,最终谁能弯道超车,突出重围还需拭目以待。

图2:中国的国产品牌生命科学试剂(分子类)市场竞争格局(2019)