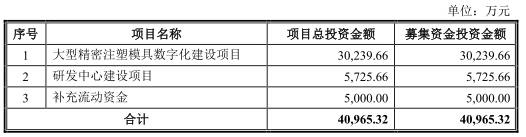

12月29日,青岛海泰科模塑科技(5.430, -0.03, -0.55%)股份有限公司(以下简称“海泰科”)首发上会,保荐机构为国泰君安(17.120, -0.12, -0.70%)证券。海泰科拟于深交所创业板上市,计划公开发行不超过1600万股,拟募集资金4.10亿元,分别用于大型精密注塑模具数字化建设项目、研发中心建设项目、补充流动资金。

海泰科报告期内销售商品、提供劳务收到的现金持续低于营业收入,其主营业务收现比率均低于1。

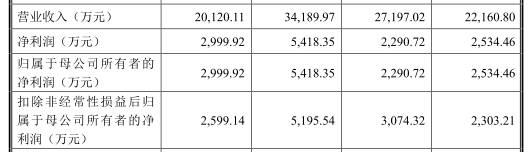

2017年至2020年1-6月,海泰科实现营业收入分别为2.22亿元、2.72亿元、3.42亿元、2.01亿元,公司销售商品、提供劳务收到的现金分别为2.07亿元、2.19亿元、3.39亿元、1.54亿元。

报告期内,公司主营业务收入分别为2.19亿元、2.70亿元、3.40亿元、2.01亿元,主营业务收现比率分别为94.34%、80.91%、99.45%、76.59%。

报告期内,公司实现归属于母公司所有者的净利润分别为2534.46万元、2290.72万元、5418.35万元、2999.92万元。

报告期内,公司经营活动产生的现金流量净额分别为4485.67万元、2240.58万元、3285.71万元、-921.46万元。

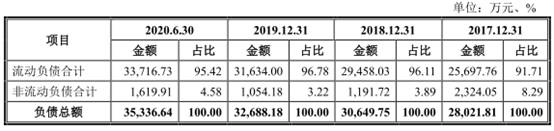

2017年至2020年6月30日,海泰科总资产分别为3.78亿元、5.31亿元、6.07亿元、6.64亿元,总负债分别为2.80亿元、3.06亿元、3.27亿元、3.53亿元,资产负债率(合并)分别为74.11%、57.68%、53.87%、53.24%。

海泰科应收账款和存货均在逐年上升,周转率双双下滑,合计在流动资产中的比例已经升至80%以上。

2017年至2020年6月30日,海泰科应收账款余额分别为6128.41万元、1.15亿元、1.20亿元、1.74亿元,应收账款账面价值分别为5510.22万元、1.03亿元、1.06亿元、1.57亿元,占流动资产的比例分别为22.99%、27.89%、25.21%、33.20%。公司应收账款周转率下滑,分别为3.97、3.09、2.92、2.74,低于同行业可比公司平均应收账款周转率6.13、5.96、5.79、5.26。

报告期内,海泰科存货金额分别为1.22亿元、1.88亿元、2.37亿元、2.52亿元,占流动资产的比例分别为50.96%、50.83%、56.10%、53.44%。公司存货周转率下滑,分别为1.36、1.13、1.04、1.14,低于同行业可比公司平均存货周转率2.58、2.65、2.44、1.90。

海泰科毛利率2019年起下滑,2017年至2020年1-6月,公司综合毛利率分别为31.17%、34.36%、34.01%、29.31%,主营业务收入毛利率分别为31.29%、34.41%、33.78%和29.23%。同行业可比公司毛利率均值逐年下降,分别为34.73%、32.49%、30.88%、27.88%。

报告期内,海泰科境外销售占主营业务收入比重分别为61.54%、63.64%、48.30%、62.82%。

海泰科销售费用超研发费用。2017年至2020年1-6月,海泰科研发费用分别为986.80万元、1129.40万元、1327.67万元、786.36万元,销售费用1819.27万元、2235.82万元、2636.57万元、623.73万元。

招股说明书披露,报告期内海泰科存在财务内控不规范行为。2017年、2018年1月,公司关联方青岛新材料将无真实交易背景的票据背书给海泰科子公司海泰科模具,票据金额分别为2180.05万元、270.00万元。2017年1至9月,海泰科子公司海泰科模具将无真实交易背景的票据背书给青岛奔泰工贸有限公司,票据金额183.04万元。

报告期内,海泰科存在向同一主体同时存在采购和销售的情形,三家公司劳士领、Faurecia和青岛昌甬固既是供应商又是客户。

此外,据招股书披露,海泰科及其子公司报告期内涉及两项诉讼或仲裁(其中1项已结案)。2017年6月23日至2018年7月4日期间,海泰科子公司海泰科模具与上海蓥石共签订6份《采购订单》,约定海泰科模具为上海蓥石提供定制模具,上海蓥石支付合同约定30%预付款后,一直拖延接收定制模具且未支付合同余款。2016年1月8日,海泰科子公司奔泰工贸与上海佩佛签订《产品买卖合同》,合同约定奔泰工贸向上海佩佛采购机器设备,合同价款共计人民币33.80万元,合同争议解决方式为提交上海仲裁委员会仲裁,合同签订后奔泰工贸依合同约定向上海佩佛支付预付款22.10万元,上海佩佛却一直拖延履行供货及安装义务。

中国经济网向海泰科证券部发去采访提纲,截至发稿未收到回复。

注塑模具及塑料零部件生产企业拟创业板上市

据招股书,海泰科主要从事注塑模具及塑料零部件的研发、设计、制造和销售。公司坚持以注塑模具为本,不断提升模具制造的自动化和智能化水平,为现代制造业提供注塑模具和塑料零部件产品。公司注塑模具及塑料零部件目前主要应用于汽车行业。

截至招股说明书签署日,海泰科第一大股东孙文强和第二大股东王纪学的持股比例分别为41.7699%和23.5857%,合计持有公司65.3556%股权。孙文强和王纪学已签署《一致行动协议》,二人为一致行动人。因此公司的控股股东、实际控制人为孙文强、王纪学。

孙文强:1972年出生,中国国籍,硕士研究生学历,材料加工工程专业,中级工程师,无境外永久居留权。1995年8月至1997年9月任青岛三和实业有限公司技术经理;1997年9月至2000年6月在北京化工大学硕士研究生就读;2000年7月至2003年10月任青岛琴科工程塑料有限公司副总经理;2000年7月至2015年6月在青岛科技大学担任教师;2003年10月至今任公司董事长、总经理;2004年1月至今历任海泰科模具董事长、执行董事兼总经理;2019年7月至今兼任泰国海泰科董事。

王纪学:1971年出生,中国国籍,本科学历,金属材料及热处理专业,高级工程师,无境外永久居留权。1994年7月至2003年10月历任青岛海尔模具公司CAD/CAM工程师、C3P技术中心副主任、质量部、制造部、项目部、采购部部长;2012年1月至2019年7月任青岛海科模内装饰有限公司监事;2003年10月至今任公司董事及副总经理,曾任监事;2004年1月至今任海泰科模具副总经理,历任董事、监事;2019年7月至今兼任泰国海泰科董事。

海泰科拟于深交所创业板上市,计划公开发行不超过1600万股,拟募集资金4.10亿元,其中3.02亿元用于大型精密注塑模具数字化建设项目、5725.66万元用于研发中心建设项目、5000.00万元用于补充流动资金。

3年1期销售商品收到的现金低于营业收入

2017年至2020年1-6月,海泰科实现营业收入分别为2.22亿元、2.72亿元、3.42亿元、2.01亿元,公司销售商品、提供劳务收到的现金分别为2.07亿元、2.19亿元、3.39亿元、1.54亿元。

公司报告期内销售商品、提供劳务收到的现金持续低于营业收入,其主营业务收现比率均低于1。

报告期内,公司主营业务收入分别为2.19亿元、2.70亿元、3.40亿元、2.01亿元,主营业务收现比率分别为94.34%、80.91%、99.45%、76.59%。

今年上半年,公司经营活动产生的现金流量净额由正转负,自2019年开始出现与净利润不匹配的情况。

报告期内,公司实现归属于母公司所有者的净利润分别为2534.46万元、2290.72万元、5418.35万元、2999.92万元。

报告期内,公司经营活动产生的现金流量净额分别为4485.67万元、2240.58万元、3285.71万元、-921.46万元。

2020年上半年资产负债率53%

2017年至2020年6月30日,海泰科总资产分别为3.78亿元、5.31亿元、6.07亿元、6.64亿元,总负债分别为2.80亿元、3.06亿元、3.27亿元、3.53亿元。

报告期内,公司资产负债率(合并)分别为74.11%、57.68%、53.87%、53.24%。

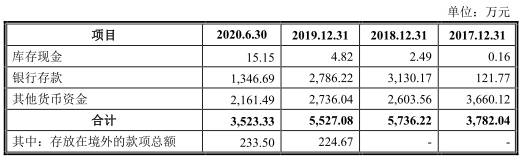

报告期内,公司短期借款0元、0元、0元、731.72万元;货币资金3782.04万元、5736.22万元、5527.08万元、3523.33万元。

2020年上半年应收账款1.74亿元

2017年至2020年6月30日,海泰科应收账款余额分别为6128.41万元、1.15亿元、1.20亿元、1.74亿元,占营业收入的比例分别为27.65%、42.11%、34.96%、43.34%。

报告期内,应收账款账面价值分别为5510.22万元、1.03亿元、1.06亿元、1.57亿元,占流动资产的比例分别为22.99%、27.89%、25.21%、33.20%。

报告期各期末,公司应收账款期后回款金额分别为5418.11万元、1.00亿元、6274.81万元、6751.90万元,期后回款占应收账款余额比例88.41%、87.66%、52.49%、38.72%。

报告期内,公司应收账款周转率下滑,分别为3.97、3.09、2.92、2.74,低于同行业可比公司平均应收账款周转率6.13、5.96、5.79、5.26。

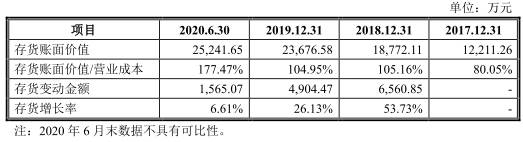

2020年上半年存货2.52亿元

2017年至2020年6月30日,海泰科存货金额分别为1.22亿元、1.88亿元、2.37亿元、2.52亿元,占流动资产的比例分别为50.96%、50.83%、56.10%、53.44%。

其中,在产品金额分别为7411.85万元、1.45亿元、1.76亿元、1.69亿元,占期末存货账面余额的比例分别为60.65%、75.08%、72.89%、65.41%。

据招股书,2018年末,公司存货账面价值相对上年末增加6560.85万元,同比增长53.73%,主要原因为随着公司经营规模的扩大,销售订单不断增加,同时由于汽车模具生产周期较长,公司期末注塑模具在产品大幅增加,导致存货大幅增加。

2019年末,公司存货账面价值相对上年末增加4904.47万元,同比增长26.13%,主要系生产规模扩大,注塑模具在产品增加,导致存货增加。

2020年6月末,公司存货账面价值相对上年末增加1565.07万元,增长率为6.61%,存货增加的主要原因系生产规模扩大导致存货增加。

报告期内,公司存货周转率下滑,分别为1.36、1.13、1.04、1.14,低于同行业可比公司平均存货周转率2.58、2.65、2.44、1.90。

2020年上半年主营业务毛利率降4.55个百分点

海泰科毛利率2019年起下滑,2017年至2020年1-6月,公司综合毛利率分别为31.17%、34.36%、34.01%、29.31%,主营业务收入毛利率分别为31.29%、34.41%、33.78%和29.23%。

同行业可比公司毛利率均值逐年下降,分别为34.73%、32.49%、30.88%、27.88%,公司毛利率2018年、2019年和2020年上半年高于同行业可比公司毛利率均值。

2020年上半年,公司外销毛利率降幅较大,报告期内,公司外销毛利率分别为31.09%、36.05%、40.39%、26.12%。

外销收入占比逾六成

报告期内,海泰科境外销售占主营业务收入比重分别为61.54%、63.64%、48.30%、62.82%。

公司产品出口地主要为欧洲等发达国家或地区,其中公司对欧洲客户的销售收入分别为1.20亿元、1.20亿元、1.20亿元、9333.22万元。

对美国客户的销售收入分别为604.62万元、3551.92万元、839.64万元、159.38万元,占主营业务收入的比例分别为2.76%、13.13%、2.47%、0.79%。

据招股书,2019年度海泰科外销收入占比较低,主要由于公司加大国内市场的开发力度,并于2019年度实现收入,其中新增客户劳士领,其境内主体在当年度实现收入2191.56万元;由于受汽车下游整车开发进度影响,发行人2019年度对SMG(萨玛)收入同比下降3907.69万元,导致2019年度外销收入相对较低。

2019年,海泰科内销收入增长率显著高于外销,主要由于自计划搬迁至新厂开始,公司预计其生产制造能力及经营规模将得到明显提升,为进一步巩固市场地位,公司逐渐加大对内销客户的开发力度,该等新开拓内销客户在2019年度收入增长较快,从而使得其增长率较高;2019年度,公司主要外销客户也相应实现了增长,但由于美洲地区客户收入有所减少,从而使得外销客户总体收入同比略有下降,下降比率为4.48%。

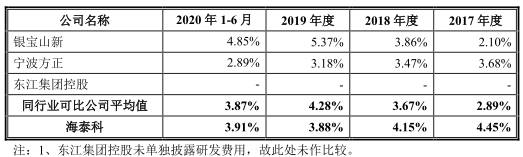

销售费用超研发费用

2017年至2020年1-6月,海泰科研发费用分别为986.80万元、1129.40万元、1327.67万元、786.36万元。

公司本次募投项目之一研发中心建设项目,计划使用募集资金5725.66万元。

公司销售费用超研发费用,报告期内,海泰科销售费用1819.27万元、2235.82万元、2636.57万元、623.73万元。

报告期内,公司研发费用率分别为4.45%、4.15%、3.88%、3.91%,同行业可比公司平均研发费用率分别为2.89%、3.67%、4.28%、3.87%。

财务内控不规范无真实交易背景票据流转

招股说明书披露,报告期内海泰科存在财务内控不规范行为,2017年、2018年1月,公司关联方青岛新材料将无真实交易背景的票据背书给海泰科子公司海泰科模具,票据金额分别为2180.05万元、270.00万元。2017年1至9月,海泰科子公司海泰科模具将无真实交易背景的票据背书给青岛奔泰工贸有限公司,票据金额183.04万元。

关于海泰科模具与青岛新材料之间的票据流转,2018年底,公司已偿还本金,并于2020年6月末偿还完利息。

2017年9月,海泰科模具将从青岛新材料收到的票面金额为342.89万元的银行承兑汇票背书给青岛银方五金电器有限公司。该项交易实质为公司向青岛银方进行贴现,并支付贴现费用11.32万元。

2017年4月,海泰科模具将从青岛新材料收到的票面金额为100.00万元的银行承兑汇票背书给奔泰工贸,奔泰工贸用以支付设备采购款。

2017年7月,海泰科模具代奔泰工贸支付空调采购款,海泰科模具将从青岛新材料收到的票面金额为49.00万元的银行承兑汇票背书给青岛世博盛机电工程有限公司。

上述交易均无真实的交易背景,构成无真实交易背景的票据流转。上述事项涉及的票据均已兑付。

公司将从青岛新材料收到的无真实交易背景的其他票据背书给公司的供应商以支付货款,票据金额为1958.16万元。

关于海泰科模具与奔泰工贸之间的票据流转。2017年1-9月,由于奔泰工贸建设厂房等资金需求,海泰科模具将收到的票据背书给奔泰工贸,金额合计183.04万元。2017年10月,奔泰工贸以票据背书形式偿还海泰科模具借款2万元。

上述交易均无真实的交易背景,构成无真实交易背景的票据流转。述事项涉及的票据均已兑付。

此外,报告期内,海泰科还存在未注明回款方或者第三方代付的情况,交易金额分别为113.50万元、234.39万元、151.48万元、0万元。

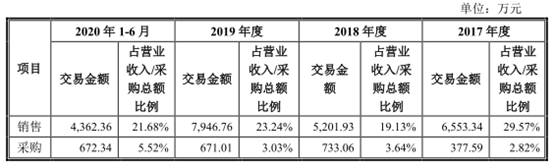

三家公司既是供应商又是客户

报告期内,海泰科存在向同一主体同时存在采购和销售的情形,既是供应商又是客户的企业主要为劳士领、Faurecia和青岛昌甬固。

劳士领为国际知名汽车零部件供应商,海泰科主要向其销售汽车注塑模具,由于部分模具较为复杂,技术难度高,为更好地满足汽车整车厂对产品的要求,存在由劳士领向公司提供管理及技术支持服务的情形。故劳士领既为公司客户也为公司供应商。

Faurecia为国际知名汽车零部件供应商,海泰科主要向其销售汽车注塑模具,2018年、2020年1-6月由于业务需要,由Faurecia向公司提供模流分析、模具拆装、清洗、皮纹等服务。故Faurecia既为公司客户也为公司供应商。

青岛昌甬固为公司的外协厂商,报告期内主要为海泰科提供外协加工服务。2017年,青岛昌甬固因缺少相关的电火花加工设备,委托公司进行外协加工,导致公司2017年存在对青岛昌甬固的销售。2019年,公司进行部分生产设备更新,依据账面价值将部分设备处置给青岛昌甬固。故青岛昌甬固既为公司供应商也为公司客户。

2017年至2020年1-6月,海泰科向同一主体销售的金额分别为6553.34万元、5201.93 万元、7946.76万元、4362.36万元,向同一主体采购的金额分别为377.59万元、733.06万元、671.01万元、672.34万元。

报告期内子公司涉两项诉讼

据招股书披露,海泰科及其子公司报告期内涉及两项诉讼或仲裁(其中1项已结案)。

2017年6月23日至2018年7月4日期间,海泰科子公司海泰科模具与上海蓥石共签订6份《采购订单》,约定海泰科模具为上海蓥石提供定制模具,上海蓥石支付合同约定30%预付款后,一直拖延接收定制模具且未支付合同余款。

2019年7月4日,海泰科模具作为原告向上海市宝山区人民法院提交民事起诉状,诉求被告上海蓥石支付货款789.25万元、仓储费及逾期利息55.00万元,共计844.25万元。2019年7月10日,上海市宝山区人民法院出具(2019)沪0113民初14860号《受理通知书》受理该案,因上海蓥石未领取开庭传票,海泰科模具申请公告送达开庭传票。2019年11月25日,上海市宝山区人民法院开庭审理该案,2020年3月4日,上海市宝山区人民法院出具(2019)沪0113民初14860号《民事判决书》,判决上海蓥石支付海泰科模具定作价款789.25万元。截至招股说明书签署之日,上海蓥石尚未向公司支付涉诉合同余款。

2016年1月8日,海泰科子公司奔泰工贸与上海佩佛签订《产品买卖合同》,合同约定奔泰工贸向上海佩佛采购机器设备,合同价款共计人民币33.80万元,合同争议解决方式为提交上海仲裁委员会仲裁,合同签订后奔泰工贸依合同约定向上海佩佛支付预付款22.10万元,上海佩佛却一直拖延履行供货及安装义务。2016年8月16日,奔泰工贸向上海佩佛发出《解除合同函》,要求解除《产品买卖合同》。

2016年9月22日,奔泰工贸作为申请人向上海仲裁委员会提交仲裁申请书,申请解除奔泰工贸与上海佩佛的产品买卖合同,申请上海佩佛返还奔泰工贸已支付预付款22.10万元及承担利息0.79万元,并支付奔泰工贸违约金和经济损失共计12.58万元。2016年10月19日,上海仲裁委员会受理奔泰工贸仲裁申请。2017年2月17日,上海仲裁委员会作出(2016)沪仲案字第1955号《上海仲裁委员会裁决书》,裁决确认奔泰工贸与上海佩佛自2016年8月16日起解除《产品买卖合同》;上海佩佛自裁决作出之日起十五日内返还奔泰工贸22.10万元并支付利息损失0.79万元。

仲裁裁决生效后,上海佩佛未履行仲裁裁决,奔泰工贸作为申请人向上海市第二中级人民法院申请强制执行,2017年9月11日,上海市第二中级人民法院作出(2017)沪02执437号《执行裁定书》,裁决确认:上海佩佛应履行(2016)沪仲案字第1955号《上海仲裁委员会裁决书》;冻结、划拨被执行人上海佩佛银行存款24.66万元;银行存款不足之数,查封、扣押、或变卖上海佩佛相应价值财产。执行过程中,上海市第二中级人民法院依法划扣上海佩佛人民币14.74万元,扣除案件执行费后,剩余14.38万元已划转至奔泰工贸。上海佩佛已于2018年7月16日对该案涉及款项全部还款完毕。

02

2020-12

13

2020-11

05

2020-11

30

2020-10

热门新闻

- 01芯愿景IPO中止:拖欠客户发票意在盈余管理?规范关联交易信披不实

- 02神农股份部分客户经营规模与采购额不符,曾涉多起法律纠纷

- 03AI“独角兽”云从科技冲刺科创板 毛利率较高

- 04泰坦股份二闯IPO:上市前员工大范围降薪 基本面小低高持续恶化

- 05宏华数码销售数据与客户披露金额存在较大差异

- 06奇德科技IPO申报材料诸多错误 保荐机构、会计师、律所反思、整改

- 07通业科技财务数据变动大,银行存款和员工数存在矛盾

- 08涉嫌证券市场操纵 劲拓股份董事长被立案调查

- 09国安达IPO疑云:技术实力靠吹嘘?两大主营产品产能“扑朔迷离”

- 10壹石通IPO:现金流持续恶化 股权纷争尚无定论恐“后院起火”

- 11王力安防大客户销售金额为零,募投项目4年前已开工

- 12行业“寒冬”南极光谋IPO 转型成果寥寥仍欲扩充产线

- 13爱美客创业板上市:靓丽财报背后,四个悬疑待解

- 14天禾农资:复杂的公司上市了 竟然还与臭名昭著的康美药业造假有关联

- 15股东增资价悬殊 盛剑环境IPO打问号

- 16华旺股份产品售价高于同业,销售数据与客户存矛盾

- 17夫妻淘宝店戎美股份拟登创业板 营收下滑存货滞销

- 18会通新材IPO:巨额商誉“埋雷” 卖塑料的也来科创板浑水摸鱼?

- 19确成硅化股东名称错还改实控人 关联方竞争私募"退群"

- 20深化服务贸易创新发展试点 加强核酸检测能力建设

- 21美国驻成都总领事馆降下美国国旗

- 22国常会:鼓励个体经营 落实好已出台的各项纾困政策

- 23习近平主持召开企业家座谈会

- 24国常会:取消保险资金开展财务性股权投资行业限制

- 2510余省份公布2020年养老金调整方案 能涨多少钱?

- 26李克强主持召开国务院常务会议:确定持续优化营商环境措施

- 27证监会放大招:严查场外配资 A股影响有多大?最新解读来了

- 28专家预计 二季度GDP增幅大概率转正

- 29新冠病毒灭活疫苗生产车间在武汉落成 可年产1亿剂量

- 30李克强总理记者会将于5月28日16时举行

- 313万字解析何鸿燊家族传奇:赌王故事能否继续

- 32习近平强调:以开放、合作、共赢胸怀谋划发展

- 33十三届全国人大三次会议新闻发布会于21日21时40分召开

- 34习近平:团结合作战胜疫情 共同构建人类卫生健康共同体

- 35最强风口!中共中央、国务院联合发文,西部大开发“36条”来了!罕见20次提生态,两省表述超预期

- 36积极的财政政策要更加积极有为

- 37李克强:政策调节着力点在六稳六保 稳住经济基本盘

- 38习近平:时刻绷紧疫情防控这根弦 扎实推进复工复产复学

- 39李克强主持召开国务院常务会议

- 40习近平在G20特别峰会上的发言:携手抗疫 共克时艰

- 41习近平将出席二十国集团领导人应对新冠肺炎特别峰会

- 42关于股市、汇率、银行让利,一行两会这场发布会信息量巨大

- 43李克强主持召开中央应对新冠肺炎疫情工作领导小组会议 部署调整优化防控措施 进一步精准防范疫情跨境输入输出等

- 44发改委积极推动重大投资项目开复工 加快5G网络等新基建建设进度

- 45美股暴跌触发23年来首次熔断 特朗普:考虑降低薪资税救市

- 46中美第一阶段经贸协议背后的三个数字

- 47中美协议签了啥?人民日报这篇文章说明白了

- 482019年国内发明专利授权量:华为第一 OPPO第三

- 49中美将签署第一阶段经贸协议

- 502019年净买入1.1万亿元 外资坚定加仓中国债券

- 51微妙时刻 加拿大电信商突然为华为发声

- 52孟晚舟案引渡听证会20日举行 加专家呼吁终结此案

- 53国家主席习近平发表二〇二〇年新年贺词

- 54千亿市值蒸发!茅台跳水面临"六连阴" 这个消息惹祸

- 55“十四五”规划编制释放风向: 研究推出一批重大政策、重大举措、重大工程

- 56“南北船”合体!全球最大造船集团——中国船舶集团有限公司成立

- 572019市场准入负面清单公布:养老机构设立许可等审批放开

- 58个税又有新优惠!年收入不超12万可暂免汇算清缴义务

- 5933城前三季度GDP大比武:10城超万亿 长春零增长

- 60从国外买回的名牌箱包或是假货 万元奢侈品成本不到三百元

- 61零突破!中国抗癌新药在美获批上市

- 62高层发声5天连出两份文件 国企改革迎来红利

- 63终极大战!董明珠被“围攻”!美的、海尔、海信们都放大招了

- 64王思聪彻底刷屏,欠1.5亿上“黑名单”?法院发话了

- 65力克美国 中国女排取世界杯七连胜!

- 66习近平出席投运仪式并宣布北京大兴国际机场正式投入运营

- 67中国对美方发布加征关税排除清单做出积极回应

- 68任正非:我不是中国乔布斯,华为永远都会拥抱美国公司

- 69宁波舟山港,货满到马上装不下!啥信号?

- 70美国制造业开始崩溃了吗?

- 71国家统计局有大动作!地方GDP将由国家统一核算!

- 72沙特油田遇袭致油价大涨 国内油价18日或迎“二连涨”

- 73布伦特原油开盘暴涨17% 此前沙特产油设施因遭袭减少供应

- 74港交所向伦交所“求婚”!聘金高达2778亿元 前者净利润是后者的2倍

- 75统计局:8月猪肉价格同比上涨46.7%

- 76媒体:降准只是“打头阵”“降息”三部曲有望渐次奏响

- 77万万没想到!做白酒的卖雪糕,还起名"断片",网友:看到就醉了!A股玩起跨界,自己都怕?

- 78福耀玻璃:已成上海特斯拉汽车玻璃供应商 回应《美国工厂》

- 79格力奥克斯重启口水仗,美的悄然近身

- 80青鸟消防依赖经销商“跑马圈地”,主要产品价格下滑致盈利隐忧

- 81景津环保强劲登入资本市场

- 82在这一领域,中国连续六年领先美国

- 83百白破疫苗断货困局背后:单价不到4元 全国仅3家公司在产

- 8413座“万亿城市”半年报出炉,谁更敢花钱?

- 85孙宇晨已被边控?官方回应来了

- 86科创板刷屏!1分钟暴涨30%,2分钟暴跌30%,公募基金大赚100亿!

- 87科创板鸣锣开市,25家公司集体飘红,安集科技涨幅高达287.85%

- 8816座千万人口城市 谁的“含金量”更大?

- 89价廉、产品质量问题频出,无售后服务点的小熊电器何时能品牌化?

- 90兽爷丨笑问客从何处来

- 91又打两个“大老虎”!除了贪官,还有三种官也要狠狠打

- 92财富》中国500强揭晓:中石化位居榜首 美团成亏损之王

- 93“华南五虎”均已领刑:3人无期1人死缓 涉案金额6亿

- 94唐源电气何以能行业领先?

- 95哈尔滨市委常委、政法委书记任锐忱被查

- 96常州首富王振华往事:“王三万”儿子、校长女婿、周某某的情人?

- 97农行员工操纵73只债券赚2亿:外逃加拿大 北京7处房产被查封

- 98宝丰能源带病上市,昔日宁夏首富能否王者归来?

- 99中创物流大量违规和诉讼缠身,逆势扩张“画大饼”

- 100报告期内大肆违规、富二代能否执掌三美股份的未来?

- 101集行贿、环保违规、业绩下滑等多重问题于一身的金时科技上市了

- 102多重问题缠身 青岛农商行上市之路被推迟

- 103蔚蓝生物今日上交所挂牌上市,高研发投入推动持续成长

- 104苏州龙杰上市前大肆分红,设备陈旧核心工艺面临淘汰风险

- 105罗博特科招股书两个版本数据让投资者猜谜,应收账款飙升至2.5亿

- 106金马科技业绩增长疲软,对关联交易依赖较高

- 107对外开放:发展中国 造福世界

- 108天风证券登陆资本市场打造湖北金融新“名片”

- 109蠡湖股份税收问题频发,大客户依赖存风险

- 110金力永磁IPO:涉嫌虚增销售收入,业绩波动存隐患

- 111天奥电子IPO:营收增长不合逻辑,产能利用率大幅下滑

- 112捷佳伟创新旧招股书数据打架、营收增长存蹊跷

- 113金华春光海外子公司存疑,募资规模与公司现有发展水平不匹配

- 114亿嘉和2亿资金在银行“睡觉”,募集2.32亿用于盖楼

- 115独角兽宁德时代启动申购,政府补助和投资理财补贴利润下滑

- 116绿色动力7亿营收不知所踪,4成利润来自于税收优惠

- 117福达合金增资靠借款,或为关联方弘道实业输血应对银行追责

- 118亚普股份涉嫌隐瞒“沈阳分厂”,与重要供应商数据产生“分歧”

- 119理财“高手”深信服定期存款年利率高达20%,国家给予大量税收优惠却不思“回报”

- 120文灿股份涉嫌虚增利润,毛利率不及同行且连年下滑

- 121越博动力资金告急,“神奇”经营背后毛利率下转滑落

- 122仙鹤股份:“家文化”成就企业快速腾飞

- 123江苏新能IPO:净利润真假难辨,招股书数据“打架”严重

- 124天邑股份登陆创业板

- 125恒大或退出科顺防水的“朋友圈”,逆势扩张恐难消化

- 126德邦物流内控堪忧,毛利率逐年下滑

- 127人社部:委托省份对养老金5%收益率不是很满意

- 128深证指数

- 129证监会处罚报告揭秘“打板俱乐部

- 130第3批国企混改试点方案将上报

- 13111月300城市土地市场量跌价涨

- 132证监会:我国资本市场有1亿多散户

- 133奥美医疗谋上市:高度依赖国外市

- 134武汉将全面清查楼盘项目 严打各类